Derivatif Bitcoin, dijelaskan: Niaga hadapan, pertukaran dan opsyen berterusan

Derivatif adalah sekuriti atau kontrak yang boleh diperdagangkan yang memperoleh nilainya dari aset pendasar. Dalam kes derivatif cryptocurrency, aset asasnya, dalam kebanyakan kes, Bitcoin (BTC), atau cryptocurrency teratas yang lain.

Secara amnya, derivatif adalah instrumen kewangan berisiko tinggi yang umumnya berguna untuk menguruskan risiko melalui lindung nilai.

Contents

- 1 Derivatif tradisional

- 2 Niaga hadapan Bitcoin

- 3 Apakah kontrak niaga hadapan Bitcoin?

- 4 Bagaimana kontrak niaga hadapan Bitcoin berfungsi?

- 5 Mengapa orang membeli dan menjual BTC melalui kontrak niaga hadapan?

- 6 Niaga hadapan atau pertukaran Bitcoin berterusan

- 7 Bagaimana pertukaran berterusan BTC berfungsi?

- 8 Pilihan Bitcoin

- 9 Bagaimana kontrak pilihan Bitcoin berfungsi?

- 10 Mengapa orang membeli dan menjual BTC melalui kontrak opsyen?

- 11 Derivatif dan kesahan Bitcoin

Derivatif tradisional

Walaupun pasaran tradisional telah menggunakan pelbagai bentuk derivatif untuk beribu-ribu tahun, jenis moden mereka dapat dikesan semula ke 1970-an dan 80-an, ketika Chicago Mercantile Exchange dan Chicago Board of Trade memperkenalkan kontrak niaga hadapan.

Jenis derivatif yang paling biasa termasuk niaga hadapan, hadapan dan opsyen, yang berdasarkan pada pelbagai aset, termasuk saham, mata wang, bon dan komoditi. Memandangkan jumlah derivatif yang ada sekarang ini, ukuran pasaran sukar dipastikan anggaran mulai dari triliunan hingga lebih dari empat juta dolar.

Niaga hadapan Bitcoin

Antara derivatif crypto, Niaga hadapan Bitcoin adalah yang pertama memasuki arus perdana dan kekal dalam jumlah dagangan paling banyak. Niaga hadapan BTC diniagakan platform yang lebih kecil seawal tahun 2012, tetapi tidak sehingga tahun 2014 bahawa permintaan yang semakin meningkat mendorong pertukaran besar, iaitu CME Group Inc dan Cboe Global Markets Inc, kepada menyusul.

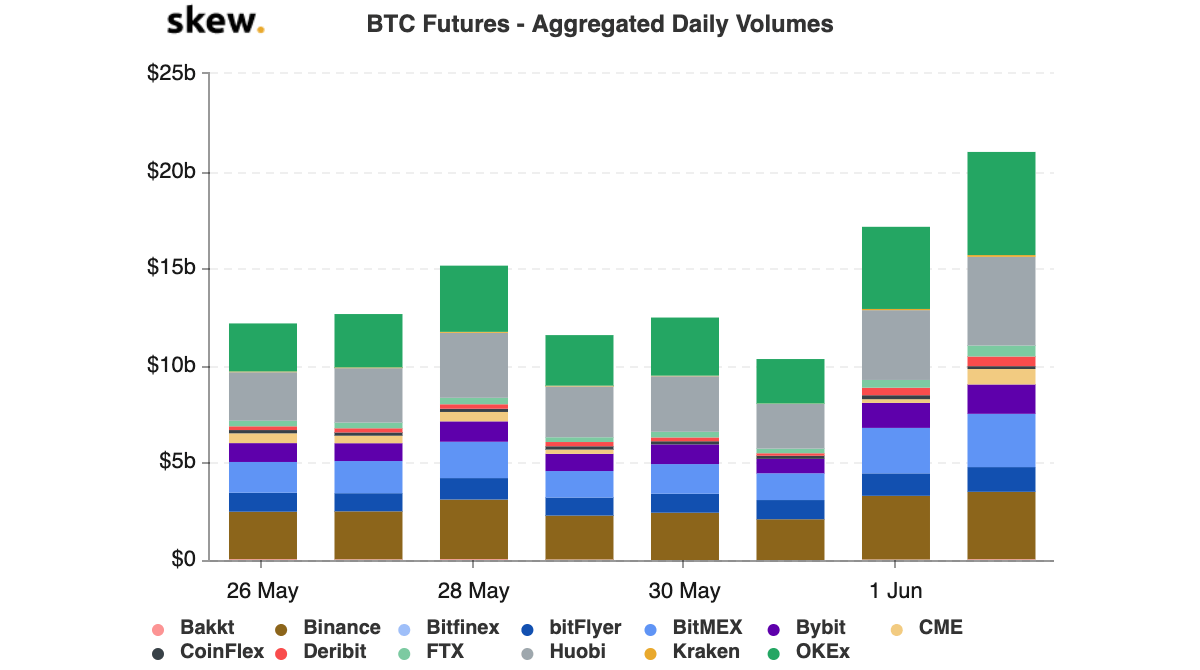

Hari ini, niaga hadapan Bitcoin adalah antara instrumen yang paling banyak diperdagangkan di ruang tersebut, dengan pertukaran teratas seperti OKEx mencatatkan jumlah berbilion dolar setiap hari.

Niaga hadapan BTC mengagregatkan jumlah harian. Sumber: Skew

Niaga hadapan BTC mengagregatkan jumlah harian. Sumber: Skew

Apakah kontrak niaga hadapan Bitcoin?

Kontrak niaga hadapan adalah perjanjian antara dua pihak – umumnya dua pengguna di bursa – untuk membeli dan menjual aset pendasar (BTC dalam hal ini) pada harga yang dipersetujui (harga hadapan), pada tarikh tertentu di masa depan.

Walaupun perincian yang lebih halus mungkin berbeza dari pertukaran ke pertukaran, premis asas di sebalik kontrak niaga hadapan tetap sama – dua pihak bersetuju untuk mengunci harga aset pendasar untuk transaksi pada masa akan datang.

Untuk kemudahan, kebanyakan pertukaran tidak memerlukan pemegang kontrak niaga hadapan untuk menerima aset pendasar sebenar (seperti tong minyak, atau jongkong emas) setelah kontrak tamat dan menyokong penyelesaian tunai sebagai gantinya.

Walau bagaimanapun, niaga hadapan Bitcoin yang diselesaikan secara fizikal, seperti yang ditawarkan oleh Bakkt Intercontinental Exchange, adalah semakin popular, kerana Bitcoin sebenarnya dapat dipindahkan dengan kemudahan relatif berbanding dengan kebanyakan komoditi.

Bagaimana kontrak niaga hadapan Bitcoin berfungsi?

Mari kita melalui perdagangan niaga hadapan BTC pada Pasaran niaga hadapan mingguan OKEx. Pertama sekali, pasaran niaga hadapan mingguan bermaksud pemegang kontrak bertaruh pada harga Bitcoin selama satu minggu – OKEx juga menawarkan jangka masa dua minggu, suku tahunan dan dua suku untuk niaga hadapan.

Jadi, jika Bitcoin diperdagangkan pada $ 10,000 hari ini dan Adam yakin harganya akan menjadi lebih tinggi minggu depan, dia boleh membuka a kedudukan panjang dengan minimum satu kontrak (setiap kontrak mewakili $ 100 dalam BTC) di pasaran niaga hadapan mingguan OKEx.

Apabila seseorang membeli Bitcoin dan menyimpannya (berjalan lama), mereka mengharapkan harganya naik, tetapi tidak dapat untung jika harganya turun. Kekurangan, atau menjual aset hari ini dengan jangkaan bahawa ia akan menurunkan harga pada hari esok, adalah bagaimana peniaga mendapat keuntungan dari penurunan harga.

Untuk contoh ini, kita akan menganggap Adam membuka 100 kontrak panjang (100 x $ 100 = $ 10,000), yang secara kolektif mewakili komitmennya untuk membeli 1 BTC pada tarikh penyelesaian minggu depan (8 pagi UTC setiap hari Jumaat di OKEx) dengan harga itu – $ 10,000.

Di sisi lain, kami mempunyai Robbie, yang yakin harga Bitcoin akan meningkat lebih rendah daripada $ 10,000 minggu depan dan mahu pergi pendek. Robbie berkomitmen untuk menjual 100 kontrak, atau 1 BTC, pada tarikh penyelesaian minggu depan dengan harga yang disepakati $ 10,000.

Adam dan Robbie dipadankan dengan pertukaran dan menjadi dua pihak yang menandatangani kontrak niaga hadapan: Adam berkomitmen untuk membeli 1 BTC pada harga $ 10,000 dan Robbie berkomitmen untuk menjual 1 BTC pada harga $ 10,000 apabila kontrak itu tamat.

Harga Bitcoin satu minggu kemudian, pada tarikh penyelesaian, akan menentukan sama ada kedua-dua peniaga ini melihat keuntungan atau kerugian.

Satu minggu berlalu dan Bitcoin diperdagangkan pada $ 15,000. Ini bermaksud bahawa Adam, yang telah bersetuju untuk membeli 1 BTC dengan harga $ 10,000, memperoleh keuntungan dari kontraknya, memperoleh $ 5,000. Adam, seperti yang dipersetujui, hanya perlu membayar $ 10,000 untuk 1 BTC, yang dapat dia jual dengan segera dengan nilai pasaran semasa $ 15,000.

Robbie, sebaliknya, kehilangan $ 5,000, kerana dia harus menjual 1 BTC-nya dengan harga yang disepakati $ 10,000, walaupun sekarang bernilai $ 15,000.

Bergantung pada sama ada Adam dan Robbie digunakan Niaga Hadapan Margin USDT atau Niaga Hadapan Duit Syiling, OKEx menyelesaikan kontrak tersebut di stablecoin Tether (USDT) atau BTC, dengan mengkreditkan akaun Adam atau Robbie dengan keuntungan atau kerugian yang direalisasikan.

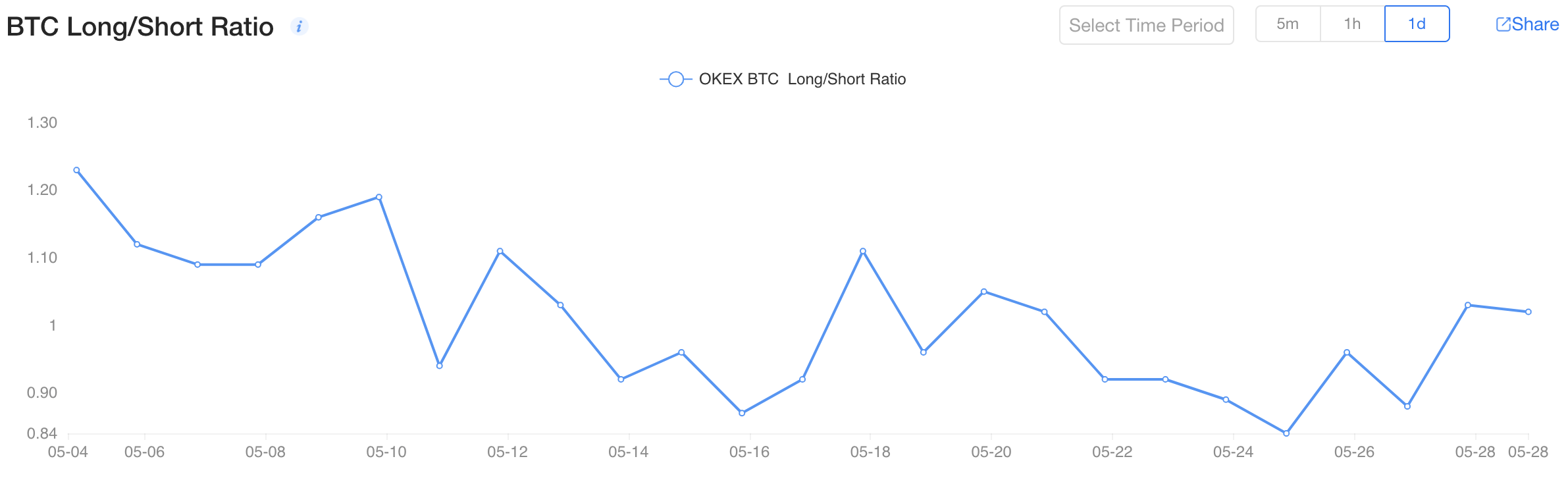

Oleh kerana kontrak niaga hadapan mencerminkan harapan peserta pasaran, petunjuk seperti Nisbah Panjang / Pendek BTC dapat memberikan pandangan cepat mengenai sentimen umum. Nisbah Panjang / Pendek BTC, membandingkan jumlah pengguna dengan kedudukan panjang berbanding dengan kedudukan pendek, di kedua-dua niaga hadapan dan pertukaran berterusan.

Nisbah Panjang / Pendek BTC. Sumber: OKEx.com

Nisbah Panjang / Pendek BTC. Sumber: OKEx.com

Apabila nisbah berada pada satu, ini bermaksud jumlah orang yang sama memegang posisi beli dan pendek (sentimen pasaran adalah neutral). Nisbah yang lebih tinggi daripada satu (lebih banyak panjang daripada seluar pendek) menunjukkan sentimen kenaikkan harga sementara nisbah di bawah satu (lebih banyak pendek daripada panjang) menunjukkan jangkaan pasaran yang menurun.

Mengapa orang membeli dan menjual BTC melalui kontrak niaga hadapan?

Mengapa seseorang membuat kontrak niaga hadapan untuk membeli atau menjual Bitcoin dan bukannya berdagang BTC secara langsung di pasaran spot? Secara amnya, dua jawapan tersebut adalah pengurusan risiko dan spekulasi.

Menguruskan risiko

Kontrak masa depan sudah lama digunakan oleh petani berusaha untuk mengurangkan risiko mereka dan menguruskan aliran tunai mereka dengan memastikan mereka dapat memperoleh komitmen untuk produk mereka lebih awal, dengan harga yang telah diatur sebelumnya. Oleh kerana hasil ladang memerlukan masa dalam persiapan, masuk akal bagi petani untuk ingin mengelakkan turun naik harga pasaran dan ketidakpastian di masa depan.

Turun naik dan perubahan harga Bitcoin juga memerlukan pengurusan risiko yang aktif, terutama bagi mereka yang bergantung pada aset digital untuk pendapatan tetap, seperti Pelombong Bitcoin.

Pendapatan pelombong bergantung pada harga Bitcoin dan kos bulanan mereka. Walaupun yang pertama dapat berubah-ubah secara liar setiap hari, yang terakhir tetap stabil, sehingga sukar untuk memproyeksikan pendapatan dengan pasti.

Lebih-lebih lagi, peningkatan persaingan di ruang perlombongan menimbulkan cabaran baru yang tidak berkaitan dengan harga, seperti kelebihan perkakasan kerana meningkatnya kesukaran. Satu-satunya cara bagi pelombong untuk terus beroperasi di persekitaran seperti ini dengan risiko minimum adalah dengan melindungi derivatif seperti niaga hadapan.

Spekulasi

Walau bagaimanapun, pengurusan risiko atau lindung nilai adalah berbeza dengan spekulasi, yang juga merupakan salah satu pemacu utama di sebalik kontrak niaga hadapan Bitcoin. Oleh kerana peniaga dan spekulator bertujuan untuk mendapat keuntungan dari turun naik harga ke arah mana pun (naik atau turun), mereka memerlukan kemampuan untuk bertaruh setiap jalan – panjang atau pendek.

Kontrak niaga hadapan memberi peluang kepada pesimis untuk mempengaruhi sentimen pasaran, fenomena yang dibincangkan secara terperinci oleh Federal Reserve Bank of San Francisco dalam penyelidikan mereka yang bertajuk Bagaimana Dagangan Niaga Hadapan Mengubah Harga Bitcoin.

Terakhir, niaga hadapan Bitcoin popular kerana mereka membenarkan penggunaan memanfaatkan, di mana peniaga boleh membuka kedudukan yang lebih besar daripada simpanan mereka, selagi mereka mengekalkan nisbah margin yang dapat diterima – ditentukan oleh pertukaran. Penggunaan leverage tidak mengubah syarat-syarat yang berkaitan dengan derivatif dan hanya berfungsi untuk meningkatkan risiko dan ganjaran.

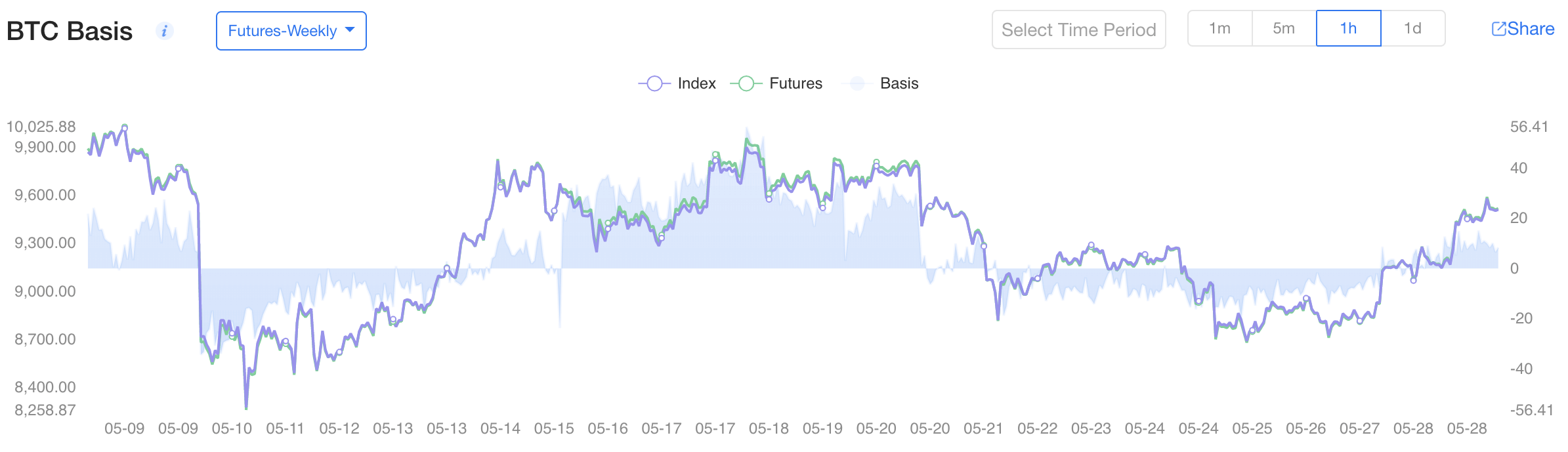

Apabila pasaran meningkat, kontrak masa depan akan bernilai, dan dapat dijual dengan harga premium berbanding harga spot, dan sebaliknya. Perbezaan ini, yang disebut asas, adalah satu lagi petunjuk yang baik untuk menilai sentimen pasaran.

Asas BTC. Sumber: OKEx.com

Asas BTC. Sumber: OKEx.com

Apabila asasnya positif (bullish), ini bermaksud harga niaga hadapan lebih tinggi daripada harga spot sebenar. Apabila asasnya negatif (bearish), ini menunjukkan bahawa harga niaga hadapan lebih rendah daripada harga spot.

Niaga hadapan atau pertukaran Bitcoin berterusan

Sebagai tambahan kepada niaga hadapan standard yang dibincangkan di atas, pasaran Bitcoin juga menyokong pertukaran berterusan, yang, sesuai dengan namanya, adalah kontrak niaga hadapan tanpa tarikh luput.

Oleh kerana tidak ada tarikh penyelesaian, salah satu pihak tidak harus membeli atau menjual. Sebagai gantinya, mereka dibenarkan untuk membuka kedudukan mereka selagi akaun mereka disimpan BTC yang mencukupi (margin) untuk menutupnya.

Walau bagaimanapun, berbanding dengan niaga hadapan standard, di mana harga kontrak dan aset pendasar akhirnya berkumpul ketika kontrak berakhir, kontrak kekal tidak mempunyai tarikh rujukan seperti itu di masa depan. Niaga hadapan kekal, atau pertukaran, menggunakan mekanisme yang berbeza untuk menegakkan penumpuan harga pada selang waktu yang biasa, yang disebut kadar pendanaan.

Tujuan kadar pendanaan adalah untuk menjaga harga kontrak agar tetap sesuai dengan harga spot aset yang mendasari, sehingga mendorong penyimpangan besar.

Penting untuk diperhatikan bahawa kadar pembiayaan adalah bayaran yang ditukar antara kedua-dua pihak kontrak (pihak panjang dan pendek) – bukan bayaran yang dikumpulkan oleh pertukaran.

Jika, misalnya, nilai kontrak yang berkekalan terus meningkat, mengapa celana pendek (orang di pihak penjualan) terus membuka kontrak selama-lamanya? Kadar pembiayaan membantu mengimbangi keadaan seperti itu. Kadarnya sendiri berbeza dan ditentukan oleh pasaran.

Bagaimana pertukaran berterusan BTC berfungsi?

Sebagai contoh, jika kontrak pertukaran kekal diperdagangkan pada $ 9,000 tetapi harga spot BTC adalah $ 9,005, kadar pembiayaan akan menjadi negatif (untuk mengambil kira perbezaan harga). Kadar pembiayaan negatif bermaksud pemegang saham pendek mesti membayar pemegang lama.

Sekiranya, sebaliknya, harga kontrak lebih tinggi daripada harga spot, kadar pembiayaan akan menjadi positif – pemegang kontrak panjang mesti membayar pemegang kontrak pendek.

Dalam kedua-dua keadaan ini, kadar pendanaan mendorong pembukaan kedudukan baru yang dapat mendekatkan harga kontrak dengan harga spot.

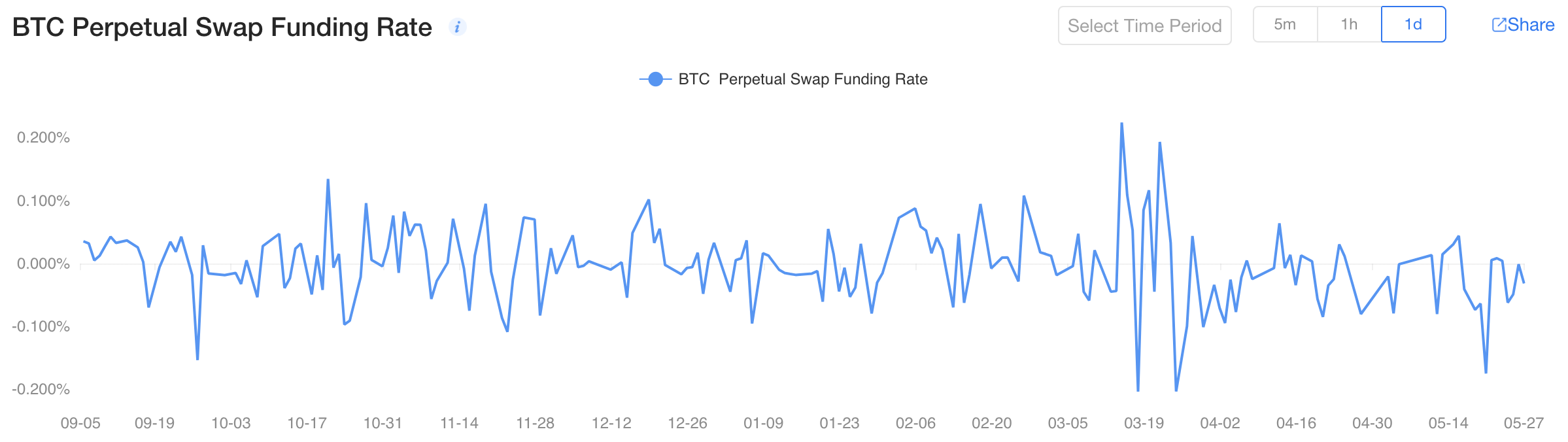

Pembayaran kadar pendanaan dibuat setiap 8 jam di kebanyakan bursa, termasuk OKEx, selagi pemegang kontrak terus membuka kedudukan mereka. Keuntungan dan kerugian, sebaliknya, direalisasikan pada waktu penyelesaian harian dan dikreditkan ke akaun pemegang secara automatik.

Data kadar pendanaan, seperti yang ditunjukkan di bawah ini, dapat digunakan untuk menilai tren dan prestasi pasar dengan cepat dalam jangka waktu apa pun. Sekali lagi, a pembiayaan positif kadar memberitahu bahawa pasaran pada umumnya lebih banyak kenaikkan – harga kontrak pertukaran lebih tinggi daripada harga spot. A kadar pembiayaan negatif menunjukkan sentimen penurunan harga, kerana ini bermaksud harga pertukaran lebih rendah daripada harga spot.

Kadar Pembiayaan Pertukaran Kekal BTC. Sumber: OKEx.com

Kadar Pembiayaan Pertukaran Kekal BTC. Sumber: OKEx.com

Pilihan Bitcoin

Seperti niaga hadapan Bitcoin, pilihan juga merupakan produk derivatif yang mengesan harga Bitcoin dari masa ke masa. Walau bagaimanapun, tidak seperti niaga hadapan standard – di mana dua pihak bersetuju pada tarikh dan harga untuk membeli atau menjual aset yang mendasari – dengan pilihan, anda secara harfiah membeli “pilihan” atau hak untuk membeli atau menjual aset pada harga yang ditetapkan pada masa akan datang.

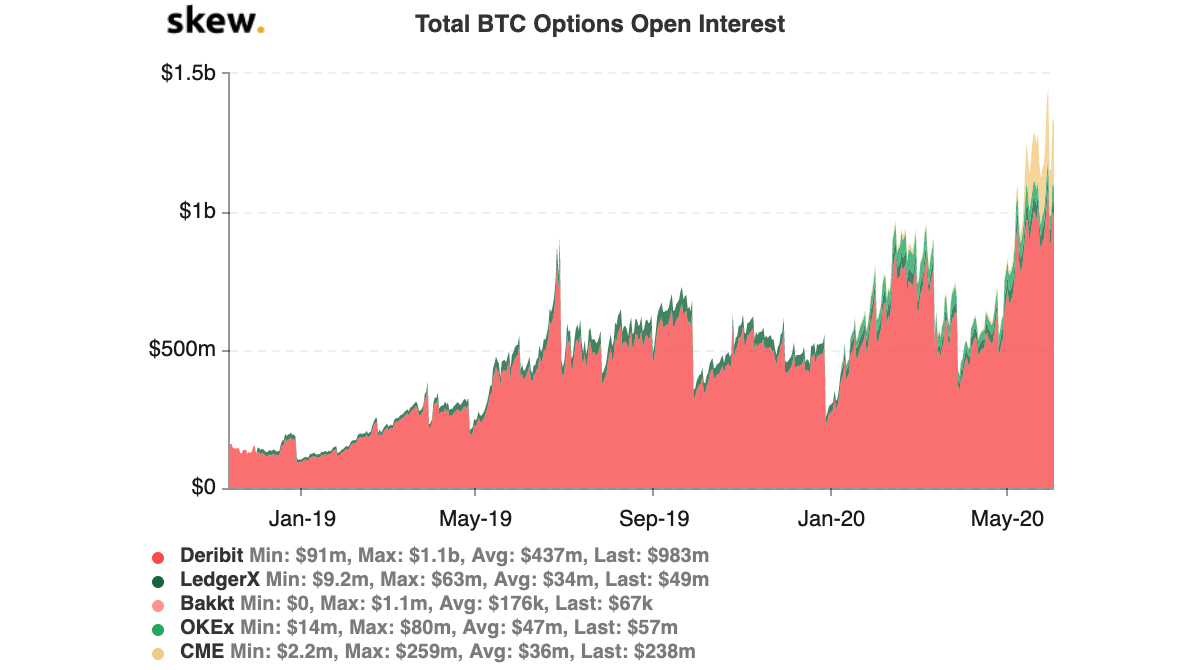

Walaupun crypto pilihan lebih baru daripada niaga hadapan, bulan ini menyaksikan pilihan Bitcoin mencapai tertinggi sepanjang masa melebihi $ 1 bilion dari segi Kepentingan Terbuka (OI). OI menunjukkan jumlah nilai (dalam USD, umumnya) kontrak opsyen tertunggak yang belum diselesaikan. Minat terbuka yang meningkat secara amnya menunjukkan kemasukan modal segar ke pasaran.

Jumlah Minat Terbuka Pilihan BTC. Sumber: Skew.com

Jumlah Minat Terbuka Pilihan BTC. Sumber: Skew.com

Panggilan dan panggilan

Terdapat dua jenis kontrak opsyen, pilihan panggilan dan meletakkan pilihan. Pilihan panggilan memberi pemegang hak untuk beli aset yang mendasari pada tarikh yang ditetapkan (luput), dan pilihan meletakkan memberi hak pemegang untuk menjual ia. Setiap pilihan, bergantung pada kondisi yang terkait, memiliki harga pasar, yang disebut premium.

Kontrak pilihan juga terdiri daripada dua jenis, Amerika dan Eropah. Opsyen Amerika boleh dilaksanakan – bermaksud pemegang membeli atau menjual – pada bila-bila masa sebelum tarikh luput, sementara pilihan Eropah hanya dapat dilaksanakan pada tarikh luput. OKEx menyokong pilihan Eropah.

Memiliki opsyen bermaksud bahawa jika pemegang memutuskan untuk tidak menggunakan hak mereka untuk membeli atau menjual pada tarikh luput, kontrak tersebut akan berakhir. Pemegangnya tidak perlu memanfaatkannya, tetapi mereka kehilangan premium – harga yang mereka bayar untuk kontrak.

Pilihan juga diselesaikan secara tunai untuk kemudahan, tetapi membawa risiko yang sangat berbeza berbanding dengan niaga hadapan. Dengan niaga hadapan, risiko dan ganjaran mana-mana pihak tidak terhad (harga Bitcoin boleh pergi ke mana sahaja sebelum penyelesaian). Tetapi dengan pilihan, pembeli mempunyai potensi keuntungan dan kerugian terhad tanpa had, sedangkan penjual opsyen mempunyai potensi kerugian tanpa had dan keuntungan yang sangat terhad (seperti yang dijelaskan di bawah).

Bagaimana kontrak pilihan Bitcoin berfungsi?

Sekiranya Bitcoin diperdagangkan pada $ 10,000 pada hari ini, dan, kali ini, Robbie yakin harganya akan lebih tinggi pada tarikh tertentu pada masa akan datang (katakanlah sebulan kemudian), dia boleh membeli pilihan panggilan. Pilihan panggilan Robbie mempunyai harga mogok (harga di mana BTC boleh dibeli pada masa akan datang) $ 10,000 atau lebih rendah.

Sekiranya sebulan kemudian Bitcoin diperdagangkan pada $ 15,000, Robbie dapat menggunakan opsyen panggilannya dan beli Bitcoin dengan harga $ 10,000 dan menjana keuntungan segera. Sebaliknya, jika Bitcoin diperdagangkan pada $ 9,000 sebulan kemudian, Robbie boleh membiarkan pilihannya habis.

Walau bagaimanapun, kami belum mempertimbangkan pilihan premium dalam mana-mana keadaan ini. Premium adalah yang akan dibayar oleh Robbie untuk membeli pilihan panggilan – harga pasaran opsyen. Sekiranya premiumnya adalah $ 1,500, Robbie akan membayar $ 1,500 hari ini untuk berhak membeli Bitcoin pada harga $ 10,000 sebulan kemudian.

Ini bermaksud, bagi Robbie, harga impak sebenar adalah $ 10,000 + $ 1,500 = $ 11,500 – jadi Bitcoin memerlukan BTC lebih tinggi daripada $ 11,500 untuk dia mendapat keuntungan. Sekiranya Robbie memilih untuk melepaskan pilihannya, dia hanya akan kehilangan premium $ 1,500.

Oleh itu, walaupun potensi keuntungan Robbie tidak terhad (atau lebih tepatnya, hanya dibatasi oleh harga Bitcoin), kerugiannya dibatasi oleh premium yang dia bayar. Robbie tidak boleh kehilangan lebih banyak daripada premium dalam kontrak ini.

Kemudian kita mempunyai Adam, yang yakin Bitcoin akan turun harga pada bulan berikutnya. Dia boleh membeli sebuah meletakkan pilihan, dengan harga mogok $ 10,000. Ini bermaksud dia akan mempunyai pilihan untuk menjual Bitcoin pada harga $ 10,000 dalam sebulan dari sekarang, tanpa mengira harga spot.

Selepas sebulan, jika Bitcoin diperdagangkan lebih rendah daripada $ 10,000, katakanlah pada $ 8,000, Adam bermaksud memperoleh keuntungan dengan menggunakan pilihannya – menjual BTC dengan harga $ 2,000 lebih tinggi daripada harga pasaran. Sekiranya BTC diperdagangkan lebih tinggi daripada $ 10,000, dia boleh membiarkan pilihannya habis.

Adam juga harus membayar premium untuk membeli pilihan ini, dan, seperti Robbie, premium juga merupakan jumlah maksimum yang ditanggungnya dalam kontrak ini.

Sebaliknya, kami mempunyai penjual pilihan atau penulis kontrak, yang sebenarnya rakan sejawat kepada Robbie dan Adam dan telah bersetuju untuk menjual mereka pilihan dan panggilan pilihan masing-masing. Penjual ini pada dasarnya menjanjikan untuk menjual dan membeli BTC berdasarkan permintaan, sebagai ganti premium yang dibayar oleh Robbie dan Adam.

Dari segi risiko, keuntungan penjual opsyen dibatasi oleh premium yang mereka kenakan, tetapi kerugiannya berpotensi tidak terhad, kerana mereka harus membeli atau menjual BTC jika pilihan tersebut dilaksanakan, tidak kira seberapa besar perbezaan antara harga spot dan harga mogok adalah.

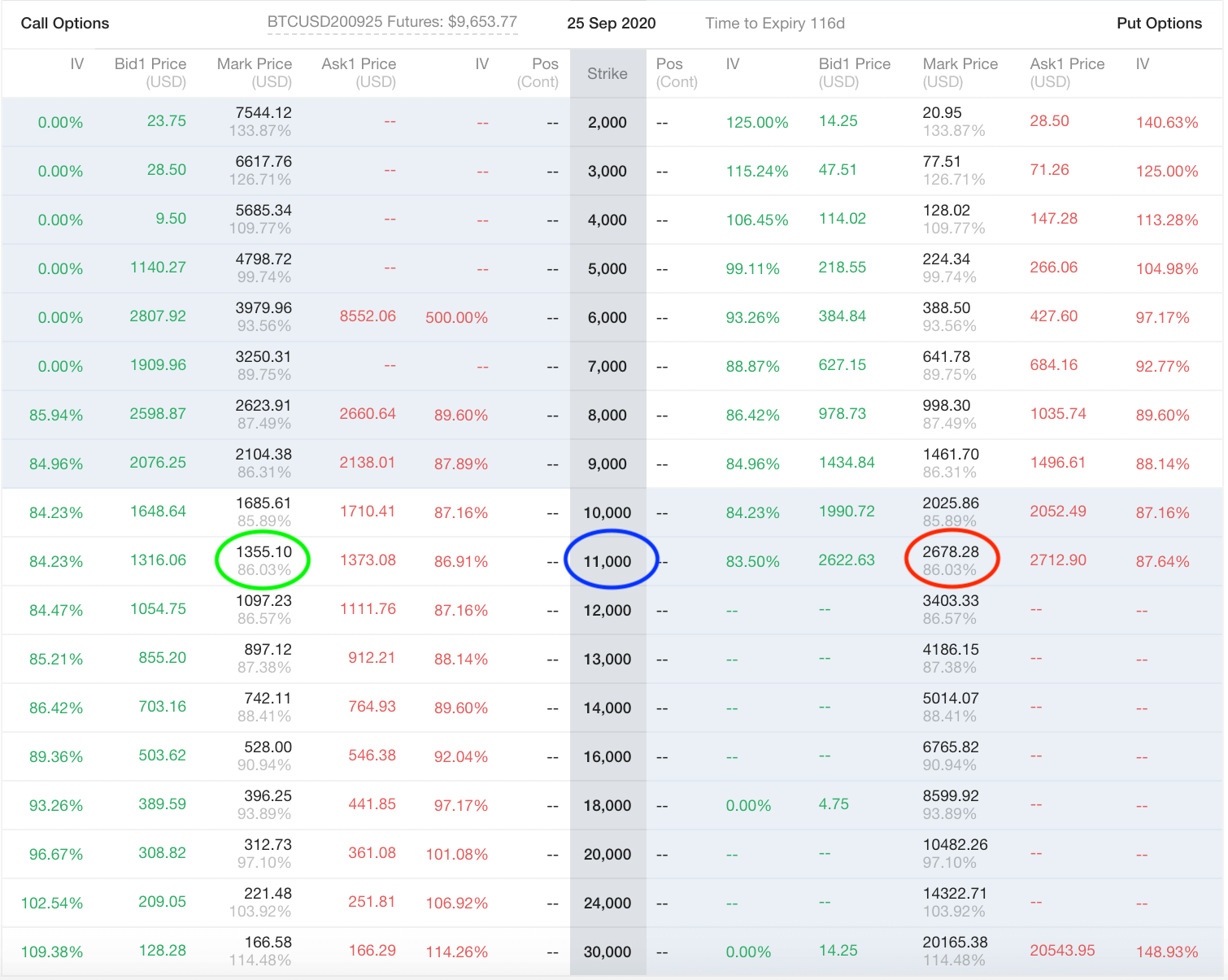

Ini dapat dijelaskan lebih lanjut melalui Pasaran Pilihan Bitcoin OKEx lihat di bawah.

Pilihan OKEx BTCUSD200925. Sumber: OKEx.com

Pilihan OKEx BTCUSD200925. Sumber: OKEx.com

Opsyen panggilan dan letakkan untuk tarikh luput 25 Sep 2020 ditunjukkan dalam carta di atas. Lingkaran biru menandakan kontrak opsyen dengan harga mogok $ 11,000, yang bermaksud bahawa pemegang a pilihan panggilan untuk kontrak ini akan dapat beli Bitcoin pada harga $ 11,000 pada 25 September, sedangkan pemegang a meletakkan pilihan akan dapat menjual ia sama. Lingkaran hijau dan merah menandakan harga tanda, yang merupakan petunjuk berdasarkan penilaian pasaran berdasarkan purata, sedangkan "Tawaran1" dan "Tanya1" angka menunjukkan tawaran pasaran semasa.

Sekiranya Robbie membeli pilihan panggilan ini hari ini, dia akan membayar permintaan terbaik – iaitu $ 1,373.08 dalam tangkapan skrin di atas – sebagai premium untuk berhak untuk beli Bitcoin pada harga $ 11,000 pada 25 September. Begitu juga, Adam akan membayar $ 2,712.90 untuk membeli opsyen put untuk hak untuk menjual Bitcoin pada harga $ 11,000 pada 25 September.

Perbezaan premium ini mewakili sentimen pasaran, di mana pihak yang bersetuju untuk membeli Bitcoin Adam percaya bahawa ia adalah taruhan yang lebih berisiko daripada yang bersetuju untuk menjual kepada Robbie.

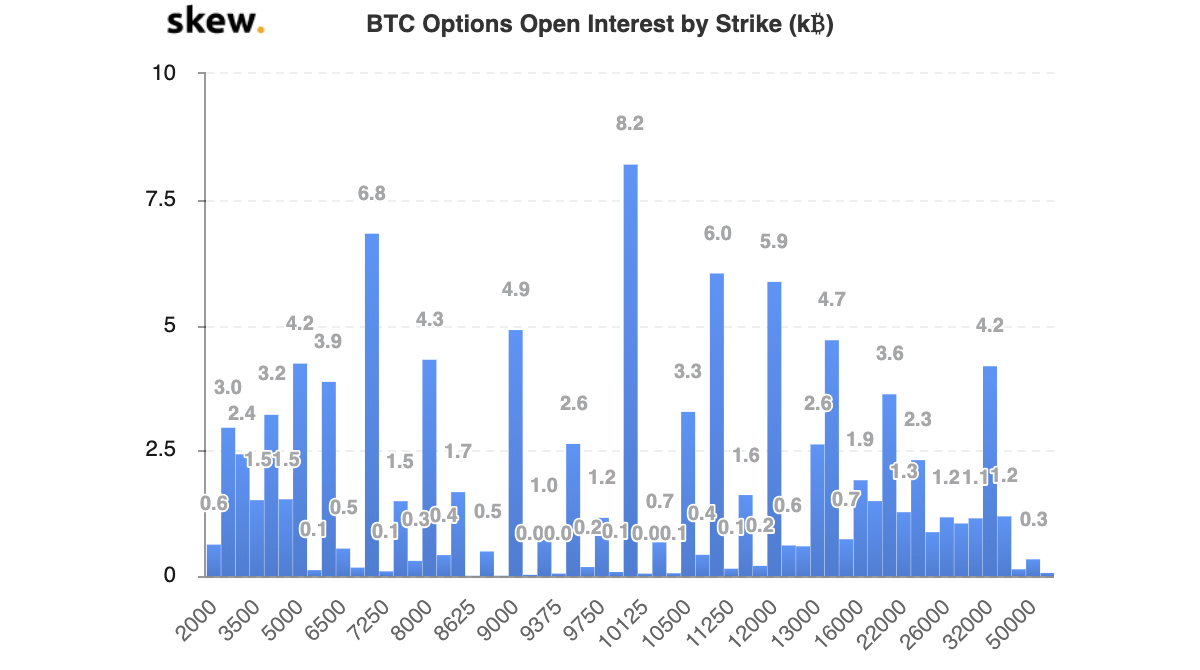

Open Interest by Strike adalah set data lain yang dapat mengungkapkan pandangan pasaran sekilas, seperti yang ditunjukkan dalam carta di bawah.

Minat Terbuka Pilihan BTC dengan Teguran. Sumber: Skew.com

Minat Terbuka Pilihan BTC dengan Teguran. Sumber: Skew.com

Carta ini menunjukkan nilai (dalam BTC) pilihan yang belum habis (call + put) pada pelbagai harga mogok. Seperti yang dilihat di atas, kebanyakan peserta pasaran mempunyai kontrak opsyen dengan harga mogok $ 10,125, diikuti oleh $ 7,250 dan $ 11,250. Melihat data ini menyoroti tiga harga mogok yang paling biasa sebagai harga dalam permainan untuk Bitcoin – dan jangkaan jangka masa terdekat.

Mengapa orang membeli dan menjual BTC melalui kontrak opsyen?

Kontrak pilihan, seperti niaga hadapan, juga merupakan alat untuk pengurusan risiko, tetapi sedikit lebih fleksibel kerana tidak disertakan dengan kewajipan untuk pembeli.

Kami sekali lagi dapat membincangkan pelombong Bitcoin sebagai bakal penerima kontrak ini, di mana mereka dapat membeli pilihan meletakkan untuk mendapatkan kadar tertentu untuk BTC mereka yang dilombong di masa depan. Walau bagaimanapun, tidak seperti kontrak niaga hadapan, di mana para pelombong diwajibkan menjual BTC mereka tanpa mengira harganya, di sini mereka boleh memilih untuk tidak menjual jika Bitcoin meningkat dengan ketara.

Spekulasi masih menjadi alasan lain di sebalik penggunaan opsyen, kerana mereka membenarkan peserta pasaran konservatif membuat pertaruhan mereka dengan jumlah yang jauh lebih kecil yang berisiko (premium) berbanding dengan kontrak niaga hadapan.

Derivatif dan kesahan Bitcoin

Derivatif seperti niaga hadapan dan opsyen menyokong aset asas penemuan harga – penentuan harga pasaran – dengan memberikan alat pasaran yang diperlukan untuk menyatakan sentimen. Sebagai contoh, tanpa derivatif, pelabur Bitcoin diturunkan untuk membeli dan memegang aset itu sendiri, yang menciptakan gelembung pada tahun 2017, kerana harga melonjak ke paras tertinggi sepanjang masa.

Hanya selepas niaga hadapan Bitcoin dilancarkan oleh CME dan Cboe yang dapat dilakukan oleh pasaran yang lebih pendek pop gelembung.

Sebanyak kemalangan seterusnya dan "musim sejuk crypto" tahun 2018 melanda pasaran dengan teruk, juga kematangan dan pertumbuhan yang digalakkan, seiring dengan kenaikan harga, teknologi dan penggunaan boleh menjadi yang terdepan sekali lagi.

Sementara itu, pelancaran derivatif terkawal, seperti Pilihan Bitcoin oleh Bakkt, sedang menolong mengesahkan ruang kripto dan menarik pelabur institusi.

Pada akhirnya, untuk Bitcoin menjadi diterima ramai kelas aset, banyak yang berpendapat, ia memerlukan pasaran yang telus tidak mudah dimanipulasi.

Untuk mencapainya akan memerlukan kemasukan modal baru, peningkatan kecairan, penurunan turun naik, pembentukan harga organik dan kepercayaan pelabur institusi berskala besar. Setiap produk derivatif yang berkualiti berpotensi untuk membawa Bitcoin selangkah lebih dekat dengan kesahihan tersebut.

OKEx Insights menyajikan analisis pasaran, ciri mendalam dan berita yang disusun daripada profesional crypto.