DEX’ai važiuoja „DeFi“ banga: likvidumas, saugumas ir kelias į masinį įsivaikinimą

Decentralizuotas finansavimas arba „DeFi“ pastaruoju metu buvo domėjimosi ir diskusijos objektas platesnėje šifravimo bendruomenėje. Bendra USD vertė užrakinta „DeFi“ rinkoje pranoko Pirmą kartą liepą – 2 mlrd. vartotojų skaičius „DeFi“ rinkoje taip pat pastebimas didelis augimas, liepos 6 d. pasiekęs beveik 240 000.

Manoma, kad pastaruoju metu sprogusį „DeFi“ nišos augimą lėmė būtent vienas paskolų teikimo protokolas „Compound“, kuris pradėjo populiarėti pradėjęs platinti savo valdymo žetoną COMP birželio viduryje. „Compound“ greitai aplenkė „Ethereum“ pagrindu veikiantį skolinimo protokolą. „Maker“, kaip pagrindinis DeFi projektas, liepos 9 d. Pasiekė beveik 700 mln. USD turto, užfiksuoto protokole..

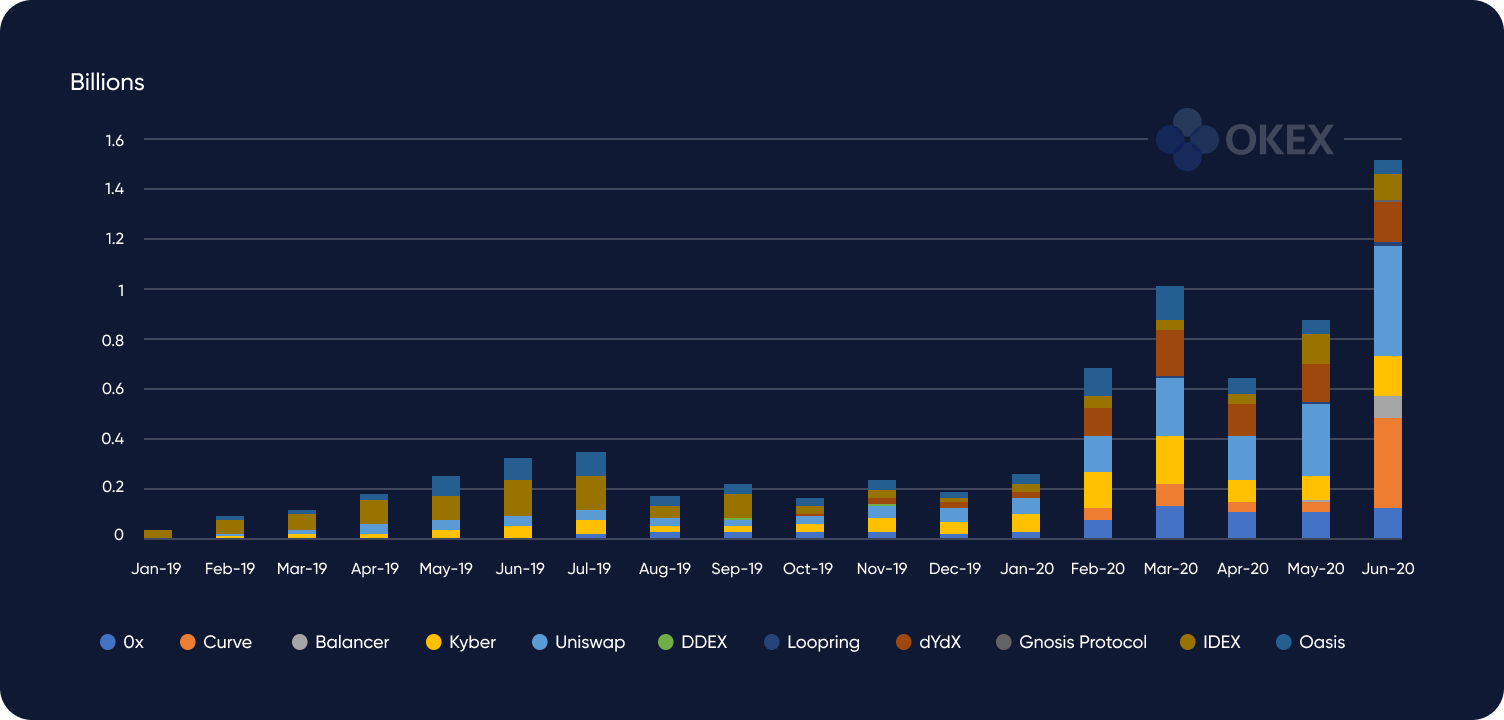

Atrodo, kad ažiotažas aplink „DeFi“ taip pat naudingas decentralizuotiems mainams, paprastai vadinamiems DEX. „Ethereum“ analizės tarnybos „Dune Analytics“ duomenys rodo kad biržoje DEX prekybos apimtys buvo visų laikų didžiausios – 1,52 mlrd. USD – tai 70 proc. Rinkoje dominavo DEX platformos „Uniswap“ ir „Curve“, kurių apyvarta buvo atitinkamai 446 mln. Ir 350 mln..

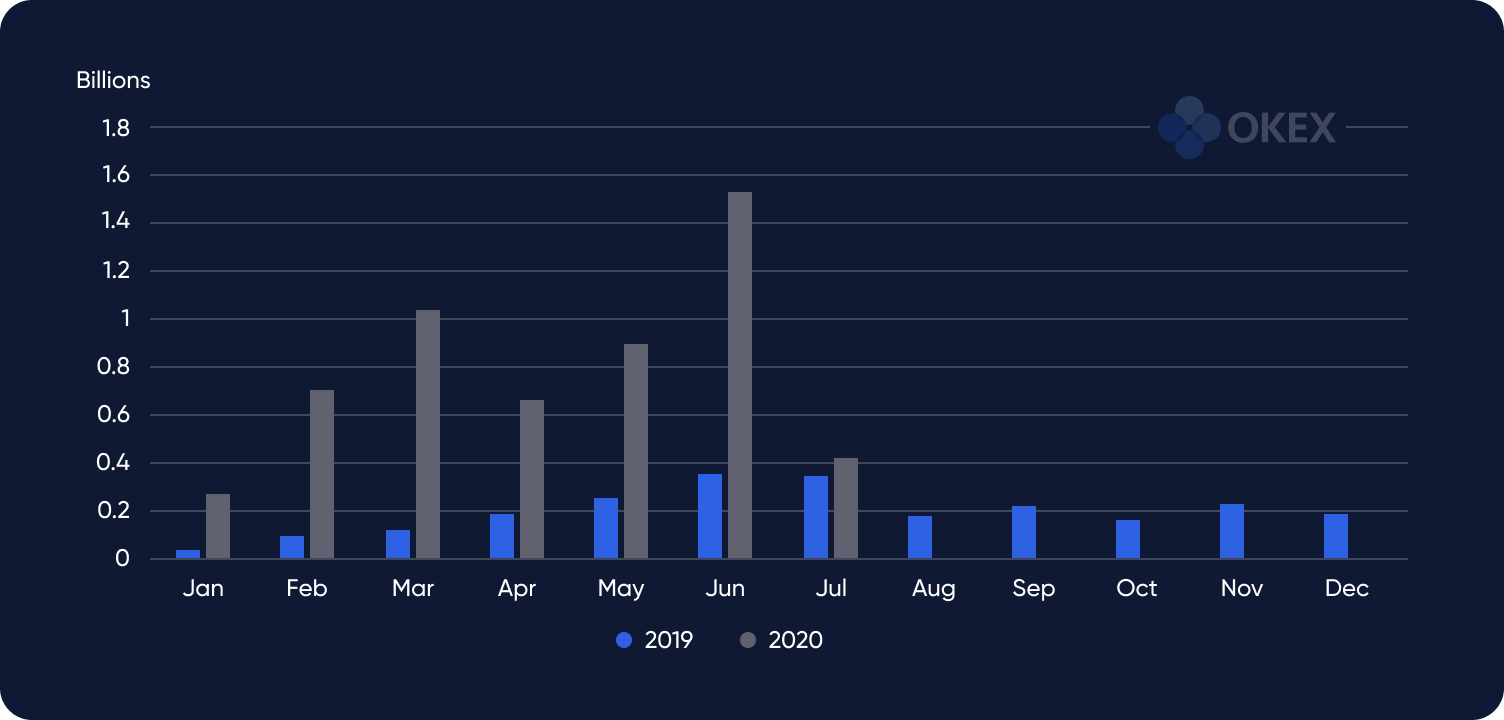

Mėnesiniai DEX kiekiai nuo 2019 m. Sausio iki 2020 m. Birželio. Šaltinis: „Dune Analytics“, „OKEx Insights“

Mėnesiniai DEX kiekiai nuo 2019 m. Sausio iki 2020 m. Birželio. Šaltinis: „Dune Analytics“, „OKEx Insights“

„OKEx Insights“ nagrinėja pastarojo meto decentralizuotų biržų populiarumo priežastis, taip pat dabartinę likvidumo, saugumo ir vartotojų patirties būklę, kurią siūlo DEX.

Contents

Centralizuoti ir decentralizuoti mainai

Dauguma kripto mainų yra centralizuoti. Tokios biržos kaip „OKEx“ jau seniai yra pagrindinės prekybos kriptovaliuta vietos, be kitų pasiūlymų. Šių laisvės atėmimo vietų mainų atveju vartotojų lėšas saugo patikimas tarpininkas – paprastai mainų operatorius. Tai iš esmės sukuria sistemą su vienu nesėkmės tašku, nes mainai paprastai visiškai kontroliuoja vartotojų turtą.

Tai pavertė centralizuotus mainus svarbiausiais įsilaužėlių taikiniais, kurie, pasinaudodami pažeidžiamumais, gali pavogti milijonus. Pavyzdžiui, 500 mln „Coincheck“ įsilaužimas 2018 m. sausio mėn. sukėlė visuotinį susirūpinimą dėl to, ar centralizuotos kriptovaliutų biržos gali skaidriai apsaugoti vartotojų turtą.

Po daugybės kriptovaliutų keitimo įsilaužimų į 2018 m ir 2019 m, vartotojai pradėjo svarstyti decentralizuotas mainus. DEX prekyba vykdoma naudojant išmaniąsias sutartis „blockchain“. Tai reiškia, kad operacijoje nedalyvauja jokia trečioji šalis ir kad vartotojai gali visiškai kontroliuoti savo kriptovaliutas.

Palyginti su centralizuotomis kriptovaliutų biržomis, DEX neturi vieno nesėkmės taško, nes vartotojai visiškai kontroliuoja savo lėšas. Dėl to įsilaužėliams yra sunkiau pavogti milžiniškas kriptovaliutų sumas, nes įsilaužimui reikalingas laikas ir išlaidos yra daug didesni nei centralizuotose kriptovaliutų biržose..

Pagaliau pastebimas decentralizuotų mainų mastas

2018 m. Decentralizuoti mainai įgijo trumpalaikę trauką dėl jų su laisvės atėmimu nesusijusio pobūdžio ir tariamo sustiprinto saugumo. Tačiau ažiotažas dėl DEX beveik išblėso dėl mažos prekybos apimties, palyginti su centralizuotomis biržomis.

Pavyzdžiui, IDEX pamačiau 2018 m. Liepos mėn. Per dvi savaites 69 339 apsikeitimo sandoriai, o „Bitfinex“ vos per dvi dienas palengvino 92 024 apsikeitimo sandorius. „Diar“ tyrimas parodė, kad 2018 m. Gegužę buvo pasiektas didžiausias 1,5 mlrd pranešė kad 2019 m. sausio mėn. DEX prekybos apimtys pasiekė žemiausią mėnesio lygį – 49 mln.

Po padidėjusio „Compound“ ir didesnės „DeFi“ erdvės, DEX vėl pradėjo traukti 2020 m. Pavyzdžiui, bendra decentralizuotos biržos kreivės prekybos apimtis augo beveik 500 proc. nuo maždaug 7,1 mln. USD pradėjus platinti COMP birželio 16 d. iki rekordinio piko, viršijančio 42 mln. USD, birželio 21 d..

Kai „DeFi“ manija pasieks karščiavimą, DEX pagaliau gaus visuotinį įsisavinimą?

Likvidumas tebėra pagrindinis rūpestis

Likvidumas, be abejo, yra pagrindinis veiksnys, leidžiantis priimti ir didinti kriptovaliutų mainus. Likvidumas reiškia lengvumą, kuriuo turtas yra konvertuojamas į pinigus, nedarant įtakos minėto turto kainai. Prekybos pavedime pasiūlymas reiškia pavedimą pirkti, o paklausimas – pardavimo pavedimą. Spredas reiškia skirtumą tarp aukščiausios ir mažiausios kainos. Mažesnis skirtumas rodo likvidesnę rinką, o didesnis skirtumas – nelikvidesnę rinką.

Yra du pagrindiniai komponentai vertinant likvidumą:

- Lengva, tai yra greitis ir pastangos, reikalingos konvertuoti turtą.

- Kainos paslydimas, kuris yra tikėtinos kainos ir didesnio užsakymo vykdymo kainos skirtumas.

Likvidioje rinkoje turtą galima lengvai konvertuoti į grynuosius pinigus, kuo mažiau paslystant. Decentralizuotus mainus galima suskirstyti į du likvidumo modelių tipus: užsakymų knygos tarpusavio mainai ir automatizuotų rinkos formuotojų mainai..

Užsakymų knygos tarpusavio mainai naudojasi „bid / ask“ sistema sandoriams įvykdyti. Prekyba yra tik įvykdytas biržos derinimo varikliu, kai prekybininko pirkimo / pardavimo pavedimas yra suderintas su priešinga tvarka už pasirinktą kainą. Užsakymų knygos mainų modelis yra optimalus centralizuotoms biržoms su didele prekybos apimtimi, nes tai rodo didelį likvidumą ir veda prie griežto spredo. Todėl prekybininkai gali pateikti didelius užsakymus su kuo mažesniu slydimu.

Tačiau užsakymų knygos mainų modelis netinkamas su „DeFi“ monetomis ir žetonais. Kadangi dauguma decentralizuotų finansų protokolų yra ankstyvoje stadijoje, jų turtu nėra aktyviai prekiaujama ir rinkoje nėra pakankamai pirkėjų ir pardavėjų. Santykinis žetonų nelikvidumas daro juos jautrius kainų svyravimams, kuriuos sukelia dideli atskiri sandoriai. Didžiuliai kainų svyravimai savo ruožtu lemia platų paplitimą. Be to, turtas, kurio kainos nepastovios, rečiau bus įtrauktas į pavedimų knygų biržas.

Kadangi „DeFi“ žetonai nėra plačiai prekiaujami užsakomųjų knygų mainais, alternatyva yra platformos, pagrįstos automatizuotais rinkos formuotojais. AMM mainai naudoja deterministinių algoritmų rinkinys, nustatantis parametrus, kurie kaupia prekybininkų likvidumą ir kuria rinkas. Užuot naudojus tradicinę užsakymų knygą pirkimo ir pardavimo užsakymams, lėšos tiek pirkėjams, tiek pardavėjams AMM biržose saugomos grandinės likvidumo telkiniuose..

„DeFi“ kontekste AMM sistemos yra skirtos sukurti didelę likvidumo grupę, kuri leistų sukeisti turtą, o ne nustatyti prekybos poras. Palyginti su tradicine užsakymų knygos birža, prekybininkų pavedimų nereikia derinti su kitų prekybininkų likvidumo telkiniuose. Vietoj to, šie fondai užtikrina nuolatinį likvidumą, kai prekybininkai į jį įneša savo turtą. Be to, žetonų kainodara likvidumo telkinyje nustatoma pagal išmaniųjų sutarčių nustatytą algoritmą, užuot kaupus kainodaros informaciją biržose.

Likvidumo fondai yra naudingi tiek komandoms, kurioms priklauso šios „DeFi“ monetos ir žetonai, tiek turto investuotojams. Projektų komandoms – likvidumo telkiniai pašalinti poreikiai paleisti likvidumą didinantį tinklą, kol projektas teikia realų naudingumą. Investuotojams likvidumo telkiniai suteikia galimybę atsiimti monetas ir žetonus, kai jais nėra aktyviai prekiaujama.

Likvidumo kasyba ir derlingumas

Dramatiškas junginio padidėjimas paskatino „derliaus auginimą“ – vieno ar kelių „DeFi“ protokolų naudojimą siekiant kuo daugiau grąžos gauti. Derliaus ūkis tapo dar populiaresnis padidėjus vadinamajai „likvidumo kasybai“ arba uždirbant protokolo naujai iškaltą gimtąją žetoną be įprastos grąžos..

Likvidumo kasyba nurodo situaciją, kai derlingumo ūkininkas dalyvauja rinkos formavime, kad prisidėtų prie reikalingos likvidumo prie konkrečios monetos ar žetono, ir tokiu būdu uždirba grąžos normą bei papildomą protokolo žetono vienetą..

Kai „Compound“ išplatino savo valdymo žetoną COMP, jo likvidumo gavimo mechanizmas sukėlė didžiulį pajamingumo augimą, kai investuotojai bandė maksimaliai padidinti savo grąžą ir uždirbti COMP – kurie bus platinami vartotojams per likvidumo kasybą ateinančius ketverius metus.

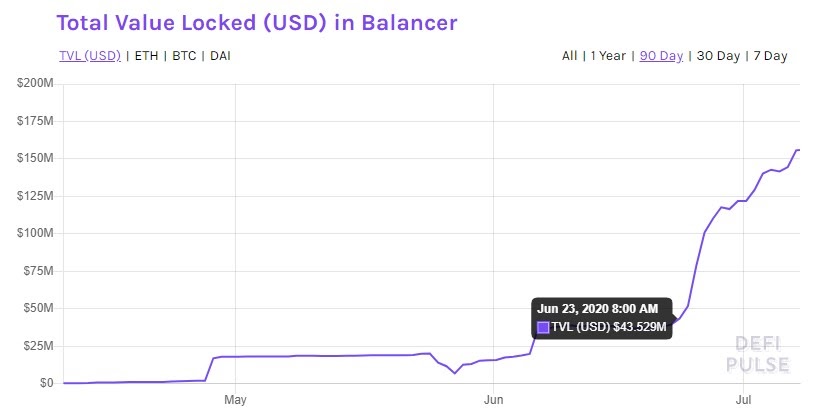

„Compound“ sėkmė panašiai buvo pastebėta ir su kitais „DeFi“ protokolais, pvz., Su „Balancer“, DEX protokolu, kuris siūlo daugelio turto grupes ir leidžia visiems tapti platformos likvidumo teikėjais. Birželio pabaigoje buvo du „Balancer“ likvidumo teikėjų pajamų šaltiniai, prekybos mokesčiai ir atlygiai naujai nukaldintame BAL – protokolo valdymo ženklas – paskirstyti likvidumo kasybai..

BAL yra skirtas tarnauti kaip paskata prekybininkams ir likvidumo teikėjams dalyvauti protokolo valdyme ir sprendimų priėmime. Neseniai paskirstytas BAL yra papildomas pajamų šaltinis „Balancer“ likvidumo teikėjams, o tai skatina BAL uždirbti. Tai paskatino daugiau nei 300% padidinti „Balancer“ užrakintą vertę (USD) nuo žetono platinimo pradžios birželio 23 d..

Bendra „Balancer“ užrakinta vertė (USD). Šaltinis: „DeFi Pulse“

Bendra „Balancer“ užrakinta vertė (USD). Šaltinis: „DeFi Pulse“

Tačiau dėl likvidumo kasimo tvarumo vis dar kyla diskusijų. Kriptografinės analizės įmonės „CoinGecko“ įkūrėjas Bobby Ongas sakė „OKEx Insights“, kad viskas atrodo gerai anksti. Jis paaiškino:

„Likvidumo kasybos modelis yra protokolo skatinimo forma, panaši į atlygio už darbo įrodymą blokavimo sistemą. Infliacijos modelis įtraukiamas į protokolą, o piniginis modelis yra žinomas visiems.

Likvidumo kasybos modelio tvarumas priklausys nuo to, kiek protokolą bus galima panaudoti skatinimo laikotarpiu. Idėja yra ta, kad pakankamai vartotojų naudos protokolus po to, kai paskata bus sumažinta arba panaikinta, taigi ji taps savarankiška ekosistema, kur valdymo ženklai reikalauja balsuoti valdymo klausimais. Šiuo metu vis tiek bus per anksti ką nors pasakyti, bet ankstyvieji požymiai yra gana teigiami “.

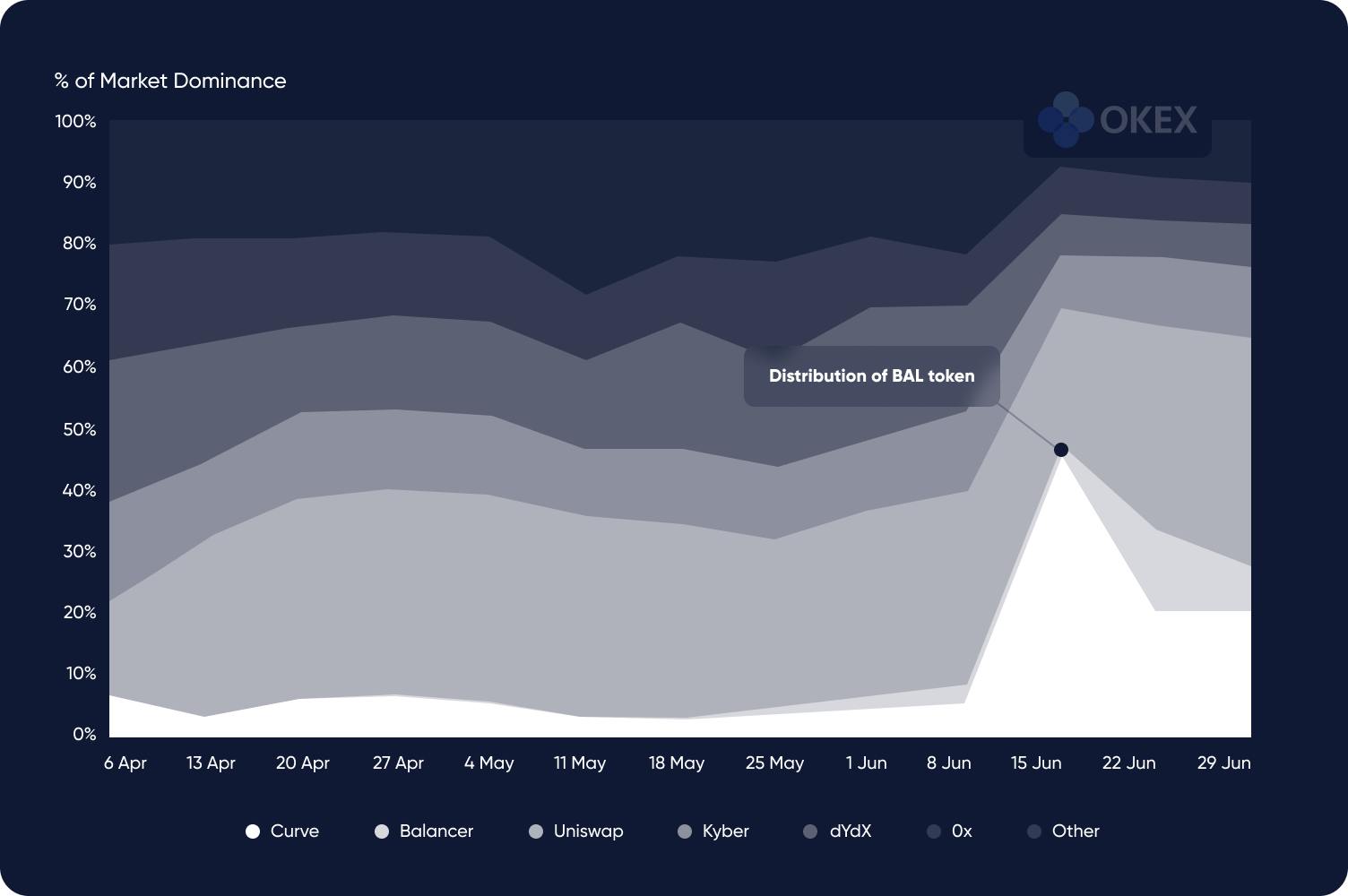

Dėl tam tikrų DEX taikyto likvidumo kasybos modelio jų rinkos dalys pagal prekybos apimtį padidėjo trumpam. Pavyzdžiui, nuo tada, kai „Balancer“ paskelbė apie savo valdymo ženklo platinimą, birželio 22-osios savaitę jos prekybos dalis padidėjo nuo 1,66% iki 13,53%..

Rinkos dalis pagal decentralizuotų mainų savaitės apimtį. Šaltinis: „Dune analytics“, „OKEx Insights“

Rinkos dalis pagal decentralizuotų mainų savaitės apimtį. Šaltinis: „Dune analytics“, „OKEx Insights“

„Dune Analytics“ įkūrėjas Fredrikas Haga sakė „OKEx Insights“, kad jaučiasi įsitikinęs, kad DEX prekybos apimtys gali išlaikyti teigiamą impulsą liepos mėnesį. Jis paaiškino:

„Birželį atrodė, kad prekybos apimtį daugiausia lemia derlingumas. Tačiau praėjo maždaug 1/4 liepos ir matėme, kad DEX prekiaujama ~ 420 mln. USD. Jei ši tendencija išliks, liepa nusileis maždaug tokiu pat kiekiu kaip birželis (~ 1,5 mlrd. USD) “.

Mėnesio decentralizuoto mainų apimtis sugrupuota pagal metus. Šaltinis: „Dune Analytics“, „OKEx“ įžvalgos

Mėnesio decentralizuoto mainų apimtis sugrupuota pagal metus. Šaltinis: „Dune Analytics“, „OKEx“ įžvalgos

Nors bendra DEX prekybos apimtys liepos mėnesį jau viršijo praėjusių metų apyvartą, žvelgiant į 2020 m. III ketvirtį, Haga pabrėžė keletą DEX, kad galėtumėte stebėti:

„Remiantis„ Balancer “ir„ Curve “nuoroda tampa akivaizdu, kad automatizuoti rinkos formuotojai gali gana greitai padidinti apimtį. Dabar bus įdomu sužinoti, kaip veikia tokie nauji modeliai kaip Gnosis Protocol, kuris buvo pristatytas gegužę, ir ar jie sugeba pritraukti likvidumą. Be to, kylant dujų kainoms, bus įdomu sekti 2 sluoksnio sprendimus, tokius kaip „Loopring“ ir „Diversifi“.

DEX vis dar laukia ilgas kelias iki masinio įvaikinimo

Nepaisant sparčiai didėjančių decentralizuotų biržų kiekių birželį, DEX vis dar per anksti lyginti su centralizuotomis kriptografinėmis biržomis, kurios labai giria liūto dalį vartotojų ir prekybos apimčių. Kaip rodo tyrimus „TokenInsight“, nuo 2020 m. pirmojo ketvirčio, DEX prekybos apimtys sudarė tik 2,68% visos neatidėliotinos prekybos visoje kriptografijos rinkoje..

Kalbant apie JAV dolerius, DEX prekybos apimtys 2020 m. Pirmąjį ketvirtį pasiekė 180 mlrd. USD, palyginti su 6,6 trln. USD, kuriais prekiaujama visoje kriptografinių taškų rinkoje. Nors dalis vis dar yra maža, tai iš tikrųjų buvo pirmas kartas, kai DEX apimtys sudarė daugiau nei 0,01% viso taškų kiekio, praneša „TokenInsight“.

Saugumo problemos taip pat tebėra kliūtis plačiai taikyti decentralizuotus mainus, ką atspindi neseniai „Balancer“ išnaudotas 500 000 USD. Birželio 29 d. „CoinDesk“ pranešė kad užpuolikas pasinaudojo spraga protokole, pasiskolindamas 23 milijonų dolerių vertės WETH žetonus. Pranešama, kad tada jie nuolat prekiavo WETH prieš „Statera“ (STA) didindami kiekius – išeikvodami STA likvidumo fondą. Įsilaužėlio tapatybė tebėra paslaptis, o „Statera“ komanda paskelbė negalinti grąžinti įsilaužimo aukoms.

Jay Zhou, DEX protokolo „Loopring“ operacijų vadovas, sakė „OKEx Insights“, kad „Ethereum“ našumo apribojimas taip pat nušviečia DEX saugumo problemas. Jis paaiškino:

„Mano rūpestis yra technologijų apribojimas, susijęs su„ Ethereum “pralaidumu. „Juodosios gulbės“ įvykis kovo 12 d. „DeFi“ rinkos vertę per vieną dieną išgaravo 50 proc. Tai reiškia, kad dabartinė „blockchain“ negali patenkinti „DeFi“ vartotojų poreikių, jei kaina per trumpą laiką labai pasikeis. Nors kai kurie iš pirmaujančių „DeFi“ protokolų, tokių kaip „MakerDAO“ ir „dYdX“, naudoja „blockchain“ 1 sluoksnio mastelio keitimo sprendimus, pamatysime, kad per ateinančius metus vis daugiau ir daugiau „dapps“ priims 2 sluoksnio mastelio sprendimus. “

Prastos vartotojo sąsajos decentralizuotuose mainuose, palyginti su populiariais centralizuotais mainais, taip pat trukdo naudotojams įsisavinti. „CoinGecko“ darbuotojas „Ong“ sakė „OKEx Insights“, kad sudėtingas DEX naudojimas trukdo vartotojo patirčiai ir todėl tebėra kliūtis, trukdanti „DeFi“ pereiti prie pagrindinio. Jis išdėstė:

„Niekam sunku suprasti, kaip galima gauti didelį derlių. Sunku niekam, net ir kriptografijos pramonės dalyviams, paaiškinti automatizuotų rinkos formuotojų, likvidumo telkinių ir pan. Sąvoką. Kad asmuo, turintis vidutinių žinių apie kriptografiją, galėtų jas naudoti, jis turi būti susipažinęs su „Metamask“, gauti ETH ir (arba) stablecoins – jau nekalbant apie įvairius turimus „stablecoins“, pvz., DAI, USDT, USDC ir kt., Arba naudoti prietaisų skydelį. kaip „Instadapp“ derlingai ūkininkauti “.

Ongas taip pat atkreipė dėmesį, kad šiuo metu, be kitų priežasčių, esant dideliems mokesčiams „Ethereum“, norint, kad derlingumas „DeFi“ protokoluose būtų efektyvus, vartotojai reikalauja pradėti sumokėti didelę pinigų sumą, „kad pamatytumėte bent 10 000 USD. tikro pelno “. Jis pridėjo:

„Tai reiškia, kad dabar„ DeFi “derlingumas yra žaidimas, kurį žaidžia didieji banginiai, norintys prisiimti protingų sutarčių riziką, kad gautų didelį derlių.“

Be pirmiau nurodytų kliūčių, Jonas Jordanas, decentralizuotų programų duomenų bendrovės „DappRadar“ komunikacijos direktorius, pasidalijo su „OKEx Insights“ įsitikinimu, kad centralizuotų mainų naudojimo inercija padaro DEX „toli nuo pagrindinės“. Jis paaiškino:

„Manau, kad pagrindinė priežastis, kodėl„ DEX “netapo pagrindine, yra istorinė problema, kad, kai pirmą kartą klestėjo kriptografija, vienintelis būdas pasiekti šį naują turtą buvo naudoti centralizuotas biržas. Kai kas nors užsiregistruoja ir pradeda jaustis naudodamas tokį produktą, labai sunku priversti juos pereiti prie ko nors kito.

Tačiau konkrečiau, DEXs problema visada buvo (ir tebėra), kad jie yra lėtesni, brangesni naudoti ir siūlo mažiau likvidumo nei aukščiausios centralizuotos biržos. Tai siejama su daugybe saugumo problemų. Dėl šių priežasčių nematau, kad DEX tampa pagrindiniais produktais “.

Nors Jordanija mano, kad DEX per trumpą laiką nesiekia pagrindinio vaidmens, jis mano, kad vartotojams jie suteikia du aiškius pranašumus:

„Pirmasis DEX privalumas yra ne KYC / AML apribojimai, o tai yra svarbu kai kuriems vartotojams. Pagrindinis pranašumas yra tai, ką šiuo metu patiriame, tai yra būdas, kaip DEX integruojami į platesnį „DeFi“ sprogimą. Tai parodė, kad išaugo tokie produktai kaip „Uniswap“, „Kyber“, 1 colio, „Curve“ ir kt., Prie kurių galima prieiti naujais būdais kaip sudėtingos „DeFi“ operacijos dalis, kuri gali apimti kelis veiksmus.

Kitas DEX siūlomas pranašumas yra derlingumo auginimas. Vartotojai maksimaliai išnaudoja savo galimybes naudoti „Compound“ naują COMP žetoną, vienu metu įnešdami įkaitą, imdami paskolas ir keisdami žetonus. Tai lemia didžiulį „DeFi“ ir „DEX“ apimčių sprogimą, nors vartotojų skaičius, palyginti su centralizuotais mainais, išlieka labai mažas. “

Pokalbyje su „OKEx Insights“ DappRadaro Jordanija taip pat pažymėjo savo įsitikinimą, kad DEX bus visiškai integruota į „DeFi“ ekosistemą:

„Tikiuosi, kad pamatysime DEX transformaciją, kai jie bus visiškai integruoti į„ DeFi “ekosistemą. Tam tikru metu mes tikriausiai nustosime net kalbėti apie DEX kaip atskirą produkto tipą “.

Nors decentralizuoti mainai ir visa „DeFi“ vis dar yra ankstyvoje stadijoje ir iš tikrųjų lieka prieinami ribotai vartotojų bazei, „CoinGecko“ žurnalas „Ong“ mano, kad „DeFi“ vis dar teikia milžiniškas galimybes demokratizuoti finansines paslaugas visiems:

„Aš paprastai optimistiškai vertinu„ DeFi “ateitį. Tai yra kelių dešimtmečių augimo trajektorijos pradžia, o „DeFi“ mums žada daug galimybių decentralizuoti finansines paslaugas.

Nors yra daugybė aukščiau paminėtų problemų, laikui bėgant, kai „Ethereum“ svarstyklės ir „DeFi“ kūrėjai tampa vis tobulesni, šie dalykai pagerės, o vartotojo patirtis taps daug geresnė, kad visi galėtų jose dalyvauti. Kai taip atsitiks, sudėtingos finansinės paslaugos, kurių investicijų grąža bus didesnė, bus demokratizuotos visiems, o ne tik turtingiesiems “.

„OKEx Insights“ pateikia rinkos analizę, išsamias savybes, originalius tyrimus & kuruotos naujienos iš kriptografijos profesionalų.