Tirdzniecība USDT riska darījumos ar OKEx Linear un Inverse Futures

Tomass Tse

Galvenais kvantitatīvais stratēģis

USDT, jeb Tether, ir ļoti likvīds aktīvs kriptogrāfijas tirgū, kas ir plaši pieņemts vairākās biržās un ar kuru var tirgoties visu diennakti. Tas darbojas kā biržā tirgots fonds (ETF), kur pamatā esošais aktīvs ir ASV dolārs; un tas pieņem izveidošanas un izpirkšanas mehānismu, kas ļauj tirgotājam to tirgot ar piemaksu vai atlaidi tirgū. Šodien mēs runāsim par USDT atlaidi un prēmiju un tirdzniecības stratēģijām, kas saistītas ar USDT bāzi. Mēs izmantosim OKEx USDT lineāros un ar monētām marķētos inversos nākotnes līgumus, lai atkārtotu USDT likmi un šķīrējtiesā atšķirīgu nākotnes pamatu dažādās nākotnes pilnvarās.

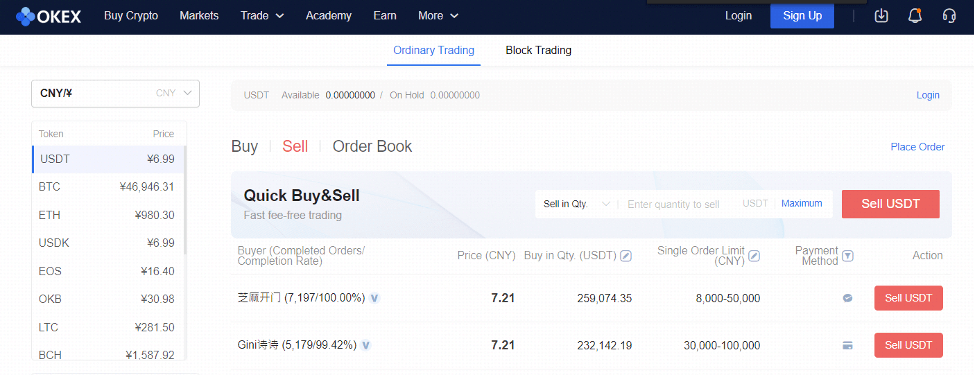

Dažu pēdējo mēnešu laikā USDT ir tirgojies ar paaugstinātu cenu Ķīnas piekrastē, savukārt ārzonas tirgus joprojām efektīvi tirgoja aptuveni 1: 1. Rakstīšanas laikā CNY likme uz sauszemes ir ~ ¥ 7,08, un tā solīšana ir ¥ 7,21 OKEx C2C USDT tirgū. Būtībā tirgus ir neefektīvs kapitāla ierobežojumu dēļ, USDT Ķīnā tirgojas ar aptuveni 2–3% prēmiju. Tas nav īpaši “arb-spējīgs”, ja vien jums nav īpašas iestatīšanas. Tomēr mums vajadzētu redzēt zināmu aizturētu Ķīnas pieprasījumu, kas noved pie tirgus neefektivitātes citās kriptogrāfijas tirgus daļās.

1. attēls. Blumbergs

1. attēls. Blumbergs  2. attēls. Ārzonas OKCoin USDT / USD tirgū USDT prēmija ir daudz vājāka un tirgojas ar nelielu piemaksu

2. attēls. Ārzonas OKCoin USDT / USD tirgū USDT prēmija ir daudz vājāka un tirgojas ar nelielu piemaksu

Contents

USDT turēšanas asimetrija

Nevar runāt par tirdzniecību ar USDT, iepriekš nezinot Tether partnera riskus. Parasti kā kvantu tirgotāji mēs cenšamies samazināt darījuma partnera risku. Lai gan Tether sprādziena risks ir mazs, tomēr tas pastāv, un sekas var būt diezgan bināras. Iepriekš mēs esam redzējuši, ka USDT kurss ir samazinājies līdz 0.9 USD un arī līdz 1.05 USD.

USDT turēšanas augšupeja ir diezgan maza, tāpat kā tradicionālajiem tirgus ETF, parasti nav ierobežojumu radīšanai. Ja USDT tirgojas ar paaugstinātu cenu, tirgotāji var ātri dot Tether Limited (vadītājs) dolāru un panākt, lai USDT pārdod tirgū un turpina atkārtot šo darījumu. Tāpēc prēmija vienmēr paliek maza un tikai reti pārsniedz 0,5%, tāpēc mums vajadzētu izmantot priekšrocības, kad tā ir liela.

Bet, ja Tether kļūs nelikvīds un redzēs bankas darbību, USDT ātri nokritīsies līdz 0 USD. Tether piešķirtā atļauja izveidot vai izmantot ir asimetriska. Tādējādi šī izmaksa ir ļoti asimetriska, jūsu trūkums Tether turēšanai ir 100%, bet jūsu augšupeja ir ļoti ierobežota.

Kā ierobežot USDT OKEx

Daudzie tirgotāji cenšas samazināt savu piesietu piesaisti, turot pēc iespējas mazāk vai ierobežojot tā negatīvo pusi. Riska ierobežošana ir tāda pati kā dārzeņu ēšana, daži no mums to dara tāpēc, ka zinām, ka tas ir jādara, bet ne tāpēc, ka mēs to vēlētos. Ja jūs turat USDT un vēlaties nopelnīt pasīvus ienākumus, varat iegādāties tūlītējus un pārdot bagātīgus apgrieztās ar monētām maržinātus nākotnes līgumus (kā iepriekš apspriests citos manos rakstos).

Ja nākotnes līgumi ir lēti, jūs varat iegādāties lētus lineārus nākotnes līgumus un pārdot bagātīgus apgrieztus nākotnes līgumus. Tas dod jums zināmu pozitīvu pamatu.

USDT vērtības norādīšana no OKEx indeksiem un USDT maiņas pirkšana

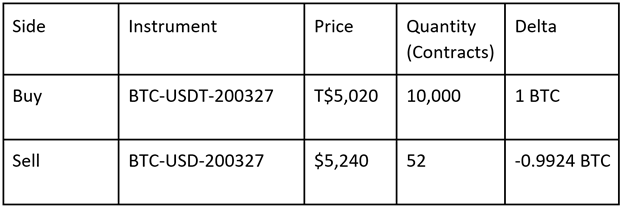

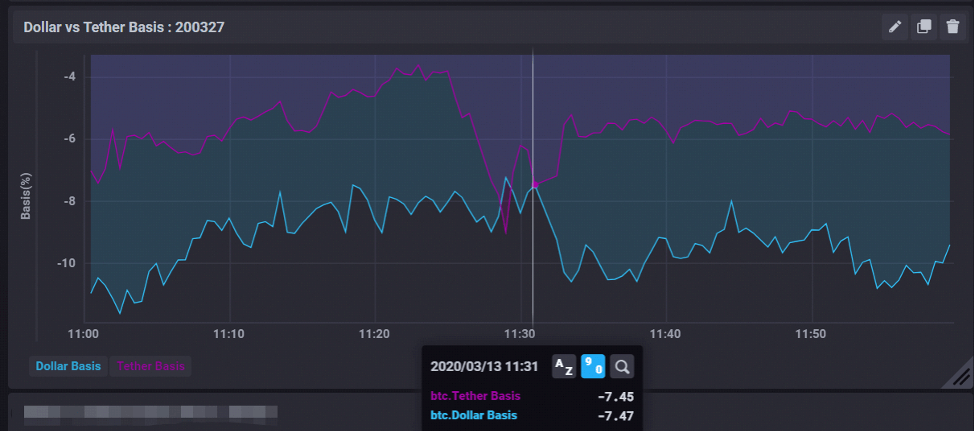

13. marta satricinājuma rītā notika skriešanās uz drošu patvērumu (jā – Tether ir drošs patvērums kriptogrāfijā, jo jūs varat to izņemt savā makā). Izmantojot BTC-USDT (5290USDT) un BTC-USD (5590 USD) indeksus, mēs varam norādīt, ka USDT tirgojās ar USD 1.05. Ja mēs uzskatām, ka USDT atgriežas pie paritātes (iepriekš aprakstītā asimetriskā faktora dēļ), mums vajadzētu pārdot dolāra indeksu un pirkt piesaistes indeksu uz garo dolāru un īso saiti.

Lielākā daļa tirgotāju tirgū ir pazīstami ar šo stratēģiju, tāpēc apgrieztā dolāra nākotne faktiski tirgojās ar lineāro USDT nākotni. Tā kā dolāra indekss ir par 5% augstāks, apgriezto nākotnes līgumu cena bija par 5% lētāka, jo nākotnes līgumu dalībnieki paredz, ka USDT prēmija tiks sasmalcināta līdz termiņa beigām. Apmēram pulksten 11:25 mēs beidzot redzam atvienošanos, gan dolāru nākotnes līgumi, gan mijmaiņas darījumi tika tirgoti par 4% virs Tether cenām. Ja jūs ievadītu šo pozīciju (ar 2x sviru) pārdodot apgriezto nākotni un pērkot lineāru nākotni, jūs būtu ieguvis aptuveni 8% atdevi tikai 15 minūtēs.

Piemēram:

Jūs atverat pozīciju plkst. 13:30:57, 13. martā (pieņemot, ka jums ir pietiekama rezerve)

Ja tas tiek turēts derīguma termiņa laikā 27. martā un tiek ņemta piegādes cena BTC-USD-200327, kas bija 6725,42 USD, BTC-USDT-200327, kas bija T $ 6703,4, jūsu atdeve būtu aptuveni 0.032BTC (~ 214.76 USDT).

Jūsu nākamais jautājums varētu būt, ņemot vērā to, ka man ir jānodrošina apgriezti nākotnes līgumi ar BTC, varbūt man vienkārši jāaptver apgrieztās nākotnes negatīvā -10% bāze. Kā apspriests indeksa arb raksta niansēs, apgrieztās nākotnes rezervēšana reversās arbitrāžas tirdzniecības laikā ir ļoti kapitālietilpīga, un tās apgrieztās atmaksāšanas rakstura dēļ ir grūti pārvaldīt starpību.

Kādi ir riski?

Neviens raksts par arbitrāžu nav pilnīgs, neapspriežot ar to saistītos riskus. Acīmredzot ir saistīti ar tādiem riskiem kā maržas uzturēšana, atgūšana un darījumu partneru riski, taču jums jāņem vērā arī piesaistes risks. Kad mēs tirgojamies ar nākotnes līgumiem ar dažādām kotācijas valūtām, mēs esam atvērti riska darījumiem citātu valūtā pat pēc tirdzniecības valūtas riska ierobežošanas. Šajā gadījumā, tirgojot jebkādu starpību starp apgrieztajiem un lineārajiem nākotnes līgumiem, būs izveidota mākslīga Tether vai USDT pozīcija.

Kopumā mums vajadzētu virzīties uz saites saites Tether (piemēram, lineāru nākotnes līgumu pirkšanu). Ja nepietiek USDT, tas nozīmē, ka USDT lineāru nākotnes līgumu vai mijmaiņas līgumu pirkšana vai BTC pirkšana ar USDT. Gadījumā, ja USDT avarē par 50%, BTC-USDT indekss būs divkāršs nekā BTC-USD indekss, un jūs faktiski varat iegūt USD dubultotu summu un dolāra izteiksmē jūsu P&L joprojām būtu plakana.

Secinājums

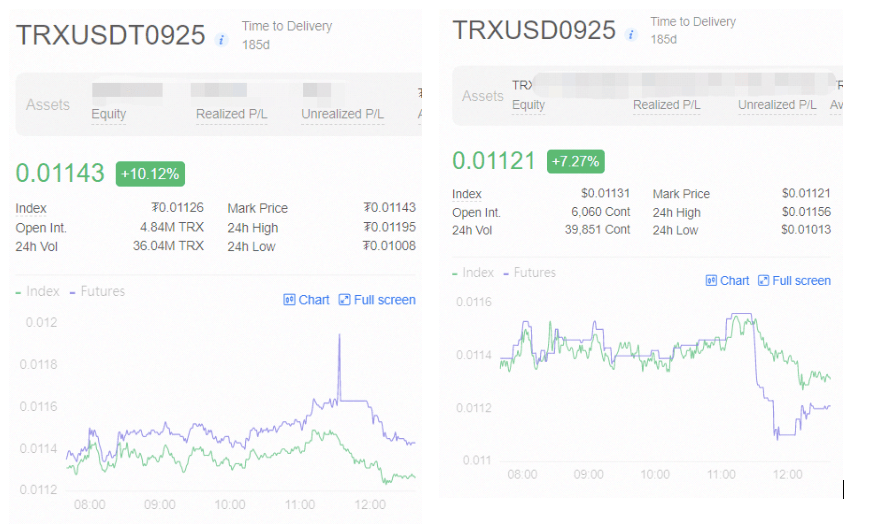

OKEx piedāvā plašu kriptogrāfisko atvasinājumu klāstu, kas atbilst dažādu tirgotāju vajadzībām. Ņemot vērā tirgus nepastāvību, šiem nākotnes līgumiem ir ļoti viegli atslēgties, un tiem, kas vienmēr ir gatavi, bieži ir pieejamas arbitrāžas iespējas. Nekādā gadījumā šīs tirdzniecības stratēģijas nav vieglas vai notiek bieži, ja tā ir ļoti rentabla, tās ilgtu tikai īsu brīdi, un tās bieži apsargā roboti – tirgotāji ar tām var mieloties tikai tad, kad robotiem nav munīcijas. Šajā rakstā mēs izpētījām acīmredzamu piemēru, taču tur ir neskaitāmas maz izredžu, piemēram, šajā piemērā parādīts TRX 0925 (mazāk aizsargāta nākotne).

Sekojiet OKEx vietnē:

https://www.facebook.com/okexofficial/

https://www.linkedin.com/company/okex/

https://t.me/OKExOfficial_English

https://www.reddit.com/r/OKEx/

https://www.instagram.com/okex_exchange